Nhưng vấn đề là mỗi ngân hàng có mỗi hệ thống thẻ riêng của họ, thẻ ATM do ngân hàng này phát hành sẽ không thể rút ở cây ATM ngân hàng khác nên không tiện cho người sử dụng, chưa kể những rắc rối phát sinh khi không thể sử dụng thẻ để cà khi mua hàng. Thế nên các ngân hàng Việt Nam mới nghĩ đến việc bắt tay cùng nhau mở ra các liên minh nhằm giúp tháo gỡ nút thắt, và sau nhiều sóng gió, thẻ NAPAS đã ra đời.

Thẻ NAPAS là gì?

Nó cũng là thẻ ATM nội địa như bình thường, cũng là cái thẻ mà anh em nhận lương hàng tháng, cũng là cái thẻ mà anh em quen sử dụng để đi tiêu xài, cà thẻ mỗi ngày. Trên thẻ vẫn có in tên của ngân hàng phát hành như thường luôn, chỉ khác là bây giờ có thêm logo NAPAS (National Payment Services) bên cạnh.

Logo này có nghĩa là cái thẻ bạn đang sử dụng nằm trong liên minh thanh toán thẻ lớn nhất Việt Nam hiện nay. Liên minh NAPAS hiện có sự tham gia của 45 ngân hàng, trong đó có mặt hầu hết những ngân hàng lớn tại Việt Nam, và đây là điểm mạnh giúp cuộc sống không cần tiền mặt của chúng ta trở nên dễ chịu hơn. Bản thân NAPAS không phát hành thẻ, họ chỉ đứng giữa để kết nối tất cả ngân hàng lại với nhau, và vai trò của họ đúng nghĩa là một 'cổng thanh toán'.

Lưu ý: có khả năng thẻ ATM của bạn không có logo NAPAS, tuy nhiên miễn là ngân hàng của bạn nằm trong liên minh thì bạn vẫn được hưởng đầy đủ quyền lợi. Chủ yếu các thẻ này là thẻ cũ, ngân hàng chưa hoặc chưa kịp in logo NAPAS lên mà thôi. Bạn có thể gọi điện tới bộ phận chăm sóc khách hàng của ngân hàng bạn đang sử dụng để hỏi thêm thông tin chi tiết xem họ có vào NAPAS không.

Logo NAPAS sẽ như thế này, và đây là các ngân hàng nằm trong hệ thống

Ưu điểm của thẻ NAPAS

1. Bạn có thể rút tiền, chuyển tiền ở tất cả các máy POS hay cây ATM của tất cả ngân hàng thành viên NAPAS, tức là đa số những ngân hàng đang hoạt động tại Việt Nam. Hiện mạng lưới này đang có 16.800 cây ATM và 220.000 nơi dùng máy POS => đây là lợi ích lớn nhất.

2. Sắp tới NAPAS cũng sẽ xuất hiện nhiều hơn trên các web mua hàng, mua dịch vụ online. Khi đó, miễn là bạn có thẻ NAPAS thì bạn có thể thanh toán, không cần để ý tới việc ngân hàng mà bạn đang sử dụng có được trang mua hàng hỗ trợ hay chưa => mua hàng online dễ hơn, văn minh hơn, xịn hơn, tiện hơn.

Lưu ý: Phí rút tiền ở cây ATM khác ngân hàng thường là 3.000 đồng, cộng thuế 10% vào sẽ là 3.300 đồng cho một lần rút. Nhưng cũng có những ngân hàng mới như Timo miễn phí rút tiền cho bạn vì họ đang muốn kéo thêm khách hàng mới. Khi rút tiền nội mạng, nhiều ngân hàng cũng đã tính phí 1.100 đồng rồi.

3. NAPAS thường kết hợp với các công ty cung cấp hàng hóa, dịch vụ để khuyến mãi, giảm giá, có khi là giảm tiền, có khi là tặng thêm ưu đãi, quà tặng cho bạn nếu bạn dùng thẻ NAPAS để thanh toán.

Lịch sử hình thành của các liên minh thẻ và dẫn tới NAPAS ngày nay

Năm 2007, liên minh đầu tiên ra đời với tên gọi Banknetvn. Khi đó có 3 ngân hàng chủ trì: Agribank, Ngân hàng Chính sách và BIDV. Khi liên minh này ra đời, nếu bạn đang có thẻ ATM tại Agribank, bạn vẫn có thể đi tới cây ATM của BIDV rút tiền và chỉ chịu mất một khoản phí nhỏ. Trong bối cảnh mà bạn đang rất cần tiền mặt thì chi phí này không phải là đáng kể và việc đi tìm một cây ATM của đúng Agribank có khi lại còn tốn thời gian hơn và lỡ hết việc của bạn.

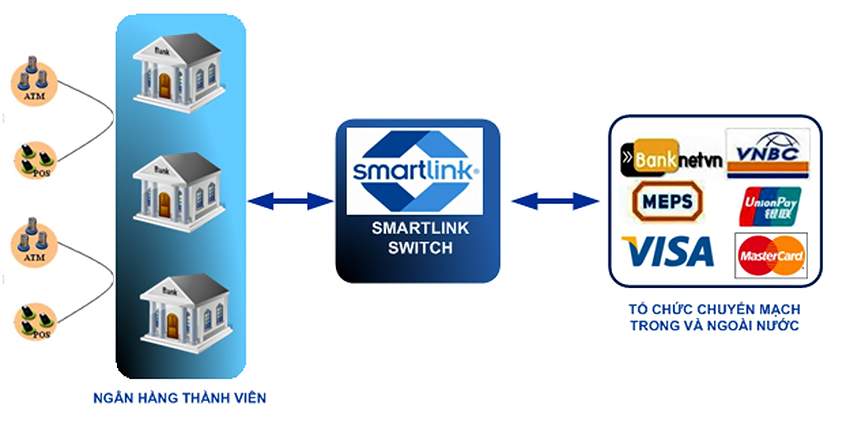

Cũng trong năm 2007, một liên minh khác ra đời: Smartlink. Hệ thống này được chủ trì bởi Vietcombank và 15 ngân hàng cổ phần. Smartlink cũng cho phép rút tiền ở cây ATM của ngân hàng khác, cũng cho phép thanh toán các dịch vụ, cà thẻ mua hàng.... giống như cách mà Banknetvn hoạt động. Thời đó, Vietcombank cũng ký thỏa thuận với nhiều công ty lớn để giúp người dùng thanh toán bằng thẻ dễ dàng hơn, trong đó có Mobifone, Viettel, VinaGame, Pacific Airline, Bảo Việt, Mai Linh, VTC... Smartlink cũng bắt đầu tiền hành thủ tục để trở thành trung tâm xử lý giao dịch cho các thẻ quốc tế như Visa, MasterCard, American Express, China Union Pay...

Ồ chưa hết đâu, năm 2005, ngân hàng Đông Á kết hợp với thương hiệu thẻ VNBC (Viet Nam Bank Card) cho ra đời một liên minh khác nữa, sau này có sự tham gia của các ngân hàng như DongA Bank, HabuBank, SaigonBank, CommonwealthBank, GP.Bank, DaiA Bank, PIBank, MaiLinh Group, Ngân hàng MHB và Ngân hàng UOB. Một thời gian sau, VNBC sáp nhập với Banknetvn.

Như vậy, trong một thời gian dài Việt Nam chúng ta đã phải sử dụng 2 (hoặc 3, nếu tính cả VNBC) hệ thống thanh toán và xử lý thẻ khác nhau. Giao dịch từ hệ thống này sang hệ thống kia không thể diễn ra, bạn phải nhớ xem trong túi mình đang có thẻ của liên minh nào và phải cà thẻ đúng của liên minh đó mới được, chưa kể ở vai trò của 1 người dùng bình thường, chúng ta không thể (và không phải) nhớ tên của tất cả các ngân hành thành viên được, quá phức tạp và rắc rối.

Điều này xuất phát từ việc các ngân hàng không sẵn sàng ngồi chung với nhau và bắt tay cùng nhau. Mỗi bên vẫn còn hoạt động độc lập và không muốn liên kết lại để tạo sự thuận lợi cho người dùng mà họ lo cho những khó khăn và rào cản của chính họ nhiều hơn (vì mức độ phát triển của mỗi ngân hàng khác nhau, có ngân hàng còn chưa có hệ thống thanh toán thẻ).

Ảnh: The Bank

Nhưng rồi cũng tới lúc các ngân hàng thay đổi để phục vụ cho khách hàng của mình tốt hơn. Hiểu được khó khăn của khách hàng và các rắc rối đi kèm, hai liên minh lớn là Banknetvn và Smartlink cuối cùng cũng đã ngồi lại với nhau vào tháng 11/2012. Họ thống nhất rằng họ sẽ gộp lại làm 1 liên minh thẻ duy nhất, mời kiểm toán thực hiện các thủ tục định giá tài sản và dự tính sẽ xong trước ngày 31/12. Tuy nhiên thủ tục kéo dài hơn so với dự kiến, chủ yếu họ phải xin miễn trừ độc quyền từ các cơ quan chức năng vì bây giờ cả nước Việt Nam chỉ còn 1 liên minh thẻ duy nhất mà thôi. Họ phải đợi quyết định từ Thủ tướng để được hưởng miễn trừ này.

Tới ngày 22/12/2014, Thủ tướng nước ta cho phép Banknetvn và Smartlink được phép sáp nhập lại với nhau. VNExpress cho biết thời hạn được hưởng miễn trừ tập trung kinh tế (miễn trừ độc quyền) là 5 năm và tự động gia hạn nếu các bên không vi phạm pháp luật và các quy định, điều khoản đã được ban hành, tất nhiên cũng không được lợi dụng vị trí độc quyền của mình để làm chuyện xấu.

Khi điều kiện cuối cùng và quan trọng nhất đã được thông qua, Công ty Cổ phần Thanh toán quốc gia được thành lập với cổ đông lớn nhất là Ngân hàng Nhà nước Việt Nam để kiểm soát và điều hành hoạt động của công ty này. Việc hai liên minh thẻ chơi chung với nhau giúp chúng ta thanh toán thẻ mọi lúc mọi nơi miễn là cửa hàng có máy quẹt thẻ ATM, việc rút tiền cũng dễ dàng hơn vì bạn có thể rút ở bất kì cây ATM nào, chuyện chuyển tiền qua lại giữa các khách hàng cũng tiện lợi hơn. Người tiêu dùng được hưởng lợi nhiều nhất, bản thân các ngân hành cũng có lợi do người dùng thấy tiện hơn thì sẽ làm thẻ nhiều hơn, chi tiêu bằng thẻ gia tăng, lòng trung thành với ngân hàng cũng tăng.

Tới ngày 24/04/2016, Công ty Cổ phần Thanh toán quốc gia ra mắt thương hiệu thẻ quốc gia - NAPAS (National Payment Services). Ngân hàng Nhà nước đề ra chủ trương gộp hết tất cả thẻ nội địa trên thị trường lại thành thương hiệu NAPAS đặt bên cạnh thương hiệu của ngân hàng phát hành để giúp người dùng nhận biết dễ hơn, việc truyền thông cho khách hàng biết về việc thanh toán, rút tiền, chuyển tiền liên ngân hàng cũng dễ dàng hơn vì bây giờ có 1 cái tên chung để nói về. Các khoản tiền đầu tư giờ cũng chỉ cần chi ở 1 nơi, hạn chế lãng phí và NAPAS có thể dùng các khoản tiền đó cho những thứ hữu ích hơn.

Đến năm 2020, Ngân hàng Nhà nước muốn chủ trương này kết thúc, đồng thời chuyển hết từ thẻ từ sang thẻ chip để có tính bảo mật cao hơn. Mục tiêu lớn nhất mà NAPAS nhắm tới là khuyến khích thanh toán thẻ nhiều hơn chứ không chỉ để bạn rút tiền mặt dễ hơn.