Ngày 9/3/2021, Thủ tướng Chính phủ ký Quyết định 316/2021/QĐ-TTg phê duyệt triển khai thí điểm trong 2 năm Mobile Money (dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ) nhằm mục tiêu góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường khả năng tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam.

Tình hình phát triển của Mobile Money trên thế giới

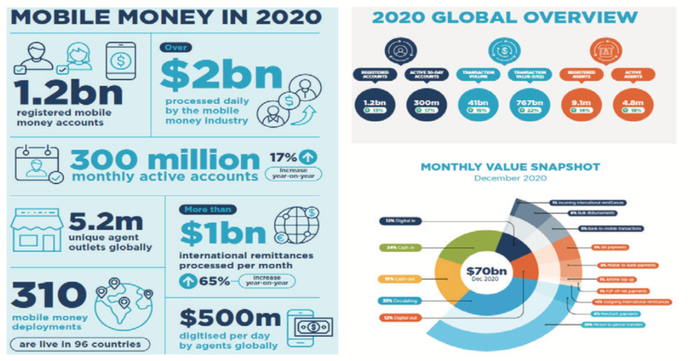

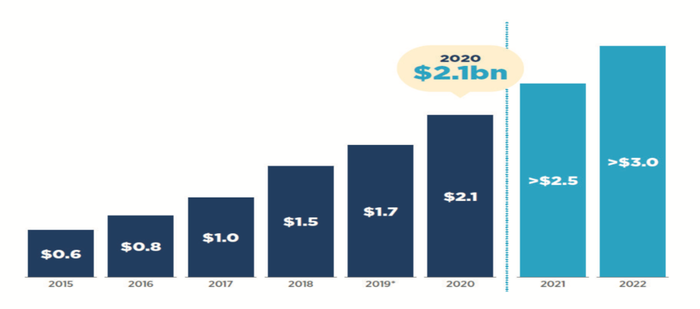

Mobile Money không phải là khái niệm mới trên thế giới vì từ năm 2000, Mobile Money đã xuất hiện tại nhiều quốc gia châu Âu. Đến hết năm 2020, đã có khoảng 96 quốc gia và vùng lãnh thổ chấp nhận Mobile Money với 310 nhà phát triển Mobile Money. Tính đến năm 2020, thế giới đã có hơn 1,2 tỷ tài khoản Mobile Money được đăng ký với 300 triệu tài khoản đang hoạt động hàng tháng (tăng 17% so với năm 2019), số lượng giao dịch là 41 tỷ giao dịch với tổng giá trị giao dịch đạt 767 tỷ USD (tăng 22%, tương đương 2,1 tỷ USD/ngày). Báo cáo của GSMA dự báo giá trị này sẽ là 2,5 tỷ USD/ngày vào năm 2021 và hơn 3 tỷ USD/ngày vào cuối năm 2022.

Đáng chú ý, Mobile Money rất phát triển tại khu vực châu Phi với 171 nhà phát triển Mobile Money, 562 triệu tài khoản đã đăng ký và 161 triệu tài khoản đang hoạt động hàng tháng với 27,5 tỷ giao dịch được thực hiện với tổng giá trị giao dịch đạt 495 tỷ USD (chiếm 77,5% tổng giá trị giao dịch toàn cầu).

Hình 1: Tình hình phát triển Mobile Money toàn cầu năm 2020.

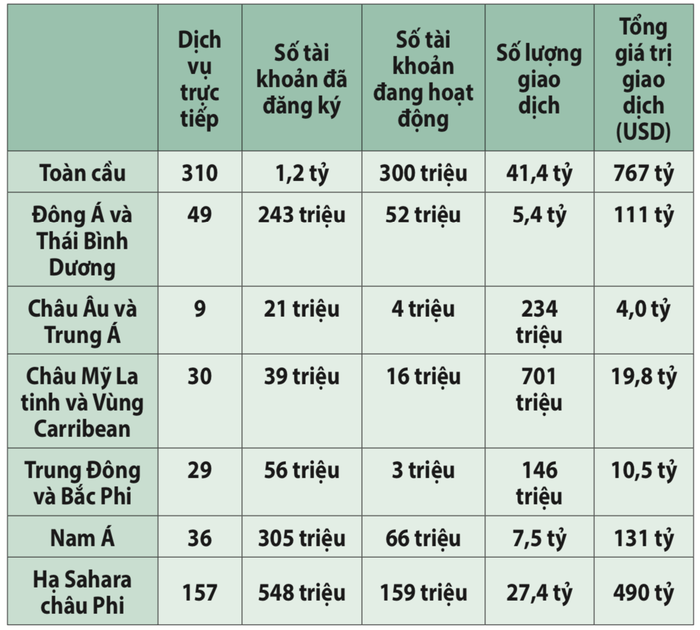

Bảng 1: Tình hình phát triển Mobile Money theo khu vực năm 2020

Theo Báo cáo Công nghiệp Quốc gia về Mobile Money năm 2021 của GSMA, năm 2020 chứng kiến những thách thức vô song do đại dịch COVID-19 mang lại, ngành công nghiệp Mobile Money đã chứng kiến những nỗ lực mạnh mẽ trong việc phấn đấu hướng tới các xã hội không dùng tiền mặt, tham gia các đối tác chiến lược giúp mở rộng tầm nhìn của thanh toán kỹ thuật số và phát triển các hệ thống thanh toán tương thích mạnh mẽ và mới.

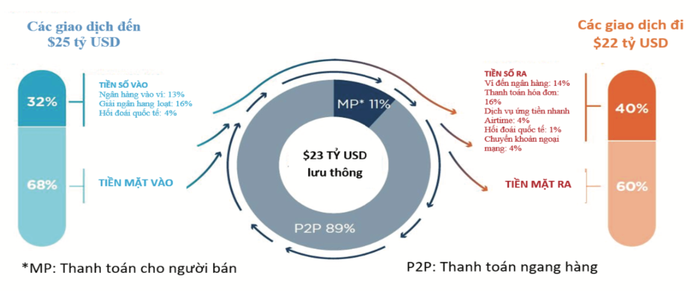

Hình 2: Các giao dịch thanh toán vào và ra của Mobile Money, tháng 12/2020.

Hình 3: Tổng giá trị Mobile Money (tỷ USD) được xử lý mỗi ngày (2015–2022) Nguồn: GSMA, Báo cáo Công nghiệp Quốc gia về Mobile Money năm 2021 (State of the Industry Report on Mobile Money 2021).

Theo Báo cáo Công nghiệp Quốc gia về Mobile Money năm 2021 của GSMA, năm 2020 chứng kiến những thách thức vô song do đại dịch COVID-19 mang lại, ngành công nghiệp Mobile Money đã chứng kiến những nỗ lực mạnh mẽ trong việc phấn đấu hướng tới các xã hội không dùng tiền mặt, tham gia các đối tác chiến lược giúp mở rộng tầm nhìn của thanh toán kỹ thuật số và phát triển các hệ thống thanh toán tương thích mạnh mẽ và mới.

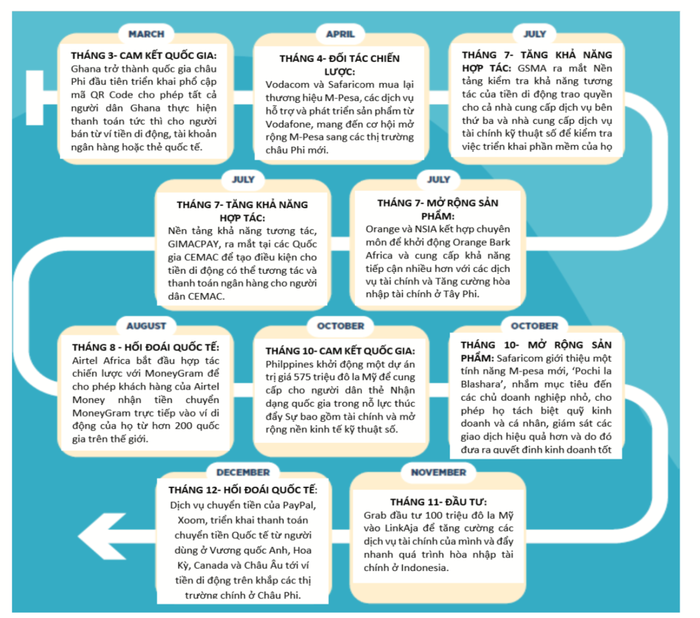

Hình 4: Những điểm phát triển nổi bật của Mobile Money năm 2020. Nguồn: GSMA, Báo cáo Công nghiệp Quốc gia về Mobile Money năm 2021 (State of the Industry Report on Mobile Money 2021).

Những thuận lợi và cơ hội khi triển khai Mobile Money tại Viêt Nam

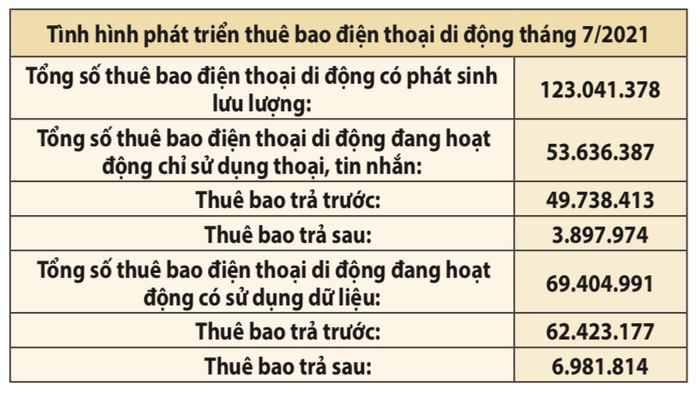

Theo thống kê, tính đến tháng 7/2021 vẫn có khoảng 50% dân số Việt Nam chưa có tài khoản thanh toán tại ngân hàng. Tính đến 7/2021, Việt Nam có 123 triệu thuê bao di động đang hoạt động có phát sinh lưu lượng, đáng chú ý trong đó có tới 69,4 triệu thuê bao di động đang hoạt động có sử dụng dữ liệu (3G, 4G, 5G). Do vậy, Mobile Money được kỳ vọng sẽ cung cấp một kênh giao dịch, phương tiện thanh toán nhanh chóng và thuận tiện thay vì phải trực tiếp đến các cơ sở của ngân hàng thực hiện giao dịch.

Nguồn: Cục Viễn thông http://vnta.gov.vn/thongke/Trang/dulieuthongke.aspx#

Các báo cáo quốc tế cũng cho thấy, tại khu vực châu Á - Thái Bình Dương, giao dịch qua di động tại Việt Nam được dự báo sẽ tăng tới 400% vào năm 2025 nhờ sự bùng nổ của kinh tế số. Các chuyên gia kinh tế cho rằng, chỉ cần 20-30% trong tổng số khoảng 123 triệu thuê bao điện thoại di động hiện nay sử dụng dịch vụ thanh toán bằng điện thoại với hạn mức tối đa (10 triệu đồng/tháng) thì lượng giao dịch luân chuyển qua hệ thống Mobile Money của Việt Nam có thể lên tương đương hàng chục, hàng trăm nghìn tỉ đồng. Các doanh nghiệp viễn thông vẫn còn khá nhiều dư địa để phát triển, có thêm nguồn thu chất lượng mới khi doanh thu từ các hoạt động cốt lõi như cước viễn thông, dữ liệu đã đến giai đoạn khó tăng trưởng.

Thống kê của Ngân hàng Nhà nước cho thấy hiện Việt Nam có 89 triệu tài khoản thanh toán cá nhân, tương đương gần 70% người trưởng thành có tài khoản ngân hàng. Tuy nhiên, nhóm 30% người trưởng thành chưa có tài khoản ngân hàng lại là những khách hàng khó tiếp cận nhất với ngân hàng và tổ chức tài chính. Đây cũng là nhóm đối tượng cần tới tài chính toàn diện, tập trung chủ yếu ở vùng nông thôn, vùng sâu, vùng xa. Mobile Money nhắm vào thị trường ngách là phân khúc nhỏ lẻ mà các ngân hàng chưa phủ sóng đến được. Vì vậy, Mobile Money mang tính bổ sung nhiều hơn là cạnh tranh với các ngân hàng, cùng tạo lập thói quen thanh toán không dùng tiền mặt, đẩy nhanh tài chính toàn diện.

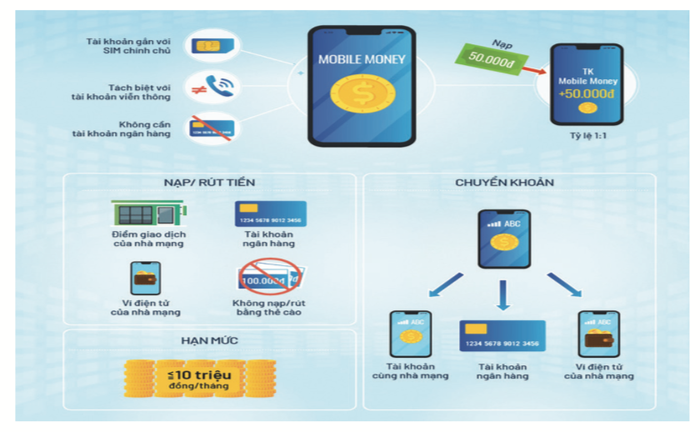

Hình 5: Mobile Money là gì?

Theo Ngân hàng Nhà nước Việt Nam, Mobile Money nếu được quản lý tốt sẽ có những ảnh hưởng tích cực đến nền kinh tế và các đối tượng tham gia. Đối với các doanh nghiệp viễn thông triển khai dịch vụ sẽ góp phần phát triển và đa dạng hóa sản phẩm, dịch vụ và đối tượng khách hàng (ngoài các dịch vụ viễn thông truyền thống), nhờ đó, mở rộng thị trường, tăng doanh thu và nâng cao khả năng cạnh tranh.

Đáng chú ý, Mobile Money sẽ tăng cường việc tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa. Bên cạnh đó, Mobile Money được phát triển dựa trên tận dụng hạ tầng viễn thông nên sẽ giảm các chi phí xã hội để phát triển thanh toán không dùng tiền mặt. Thông qua đó triển khai Mobile Money, người dân sẽ dần quen với sử dụng các dịch vụ tài chính chính thức khác tại ngân hàng và các tổ chức trung gian thanh toán. Bên cạnh đó, dưới áp lực cạnh tranh buộc các tổ chức cung ứng phải nâng cao chất lượng, do đó khách hàng sẽ được trải nghiệm dịch vụ tốt hơn.

Thuận lợi tiếp theo là về khung pháp lý, hiện Chính phủ đã cho phép thí điểm triển khai Mobile Money trong 2 năm với những mục tiêu và nội dung rõ ràng. Theo đó, Quyết định 316 nêu ra ba mục tiêu quan trọng nhất của việc thí điểm Mobile Money là:

- Góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường việc tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam.

- Tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông, giảm các chi phí xã hội để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động, mang lại tiện ích cho người sử dụng.

- Kết quả thực hiện thí điểm dịch vụ Mobile Money là cơ sở thực tiễn để cơ quan quản lý có thẩm quyền xem xét, xây dựng và ban hành quy định pháp lý chính thức cho hoạt động cung ứng dịch vụ Mobile Money tại Việt Nam.

Về nội dung thí điểm, theo QĐ 316, Doanh nghiệp thực hiện thí điểm cung ứng dịch vụ Mobile Money để sử dụng cho các nghiệp vụ sau:

a) Nạp tiền mặt vào tài khoản Mobile Money tại các điểm kinh doanh (trong đó, các điểm kinh doanh được lựa chọn theo tiêu chí quy định tại điểm a khoản 1 mục V Quyết định này); nạp tiền vào tài khoản Mobile Money từ tài khoản thanh toán của khách hàng (chủ tài khoản Mobile Money) tại ngân hàng hoặc từ Ví điện tử của khách hàng (chủ tài khoản Mobile Money) tại chính Doanh nghiệp thực hiện thí điểm dịch vụ Mobile Money;

b) Rút tiền mặt từ tài khoản Mobile Money tại các điểm kinh doanh; rút tiền từ tài khoản Mobile Money về tài khoản thanh toán của khách hàng (chủ tài khoản Mobile Money) tại ngân hàng hoặc rút về Ví điện tử của khách hàng (chủ tài khoản Mobile Money) tại chính Doanh nghiệp thực hiện thí điểm dịch vụ Mobile Money;

c) Thanh toán việc mua hàng hóa, dịch vụ cho Đơn vị chấp nhận thanh toán bằng tài khoản Mobile Money;

d) Chuyển tiền giữa các tài khoản Mobile Money của khách hàng trong cùng hệ thống của Doanh nghiệp thực hiện thí điểm, giữa tài khoản Mobile- Money của khách hàng với tài khoản thanh toán tại ngân hàng, giữa tài khoản Mobile Money với Ví điện tử do chính Doanh nghiệp thực hiện thí điểm cung ứng.

Việc cho phép thí điểm Mobile Money nhằm mục tiêu góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường khả năng tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam. Kết quả thí điểm triển khai Mobile Money sẽ là cơ sở thực tiễn để cơ quan quản lý có thẩm quyền xem xét, xây dựng và ban hành các quy định pháp lý chính thức cho hoạt động cung ứng dịch vụ này tại Việt Nam cũng như sẽ mở ra chính sách Sandbox cho hàng loạt dịch vụ và ngành nghề mới được cung cấp sớm trong xã hội số.

Thuận lợi tiếp theo là sự chuẩn bị và thử nghiệm của các DNVT khi triển khai xin cấp phép thử nghiệm Mobile Money. Theo số liệu công bố từ các cơ quan chức năng và các DNVT (Viettel, VNPT và Mobifone) thì các DNVT đã hoàn thiện hồ sơ xin triển khai thí điểm Mobile Money gửi đến NHNN xin phê duyệt. Các DNVT cũng đã có thời gian chuẩn bị hạ tầng và thử nghiệm triển khai Mobile Money trong nội bộ DN với các giao dịch thanh toán nhỏ:

Viettel: Viettel đã xây dựng hạ tầng chấp nhận thanh toán, hệ thống cung cấp dịch vụ từ thành thị đến nông thôn, vùng sâu, vùng xa. Hệ sinh thái số thiết thực cũng đã được hình thành gồm thanh toán số và các dịch vụ tài chính số, thương mại điện tử trên nền thanh toán số. Viettel hiện có mạng lưới điểm giao dịch và chấp nhận thanh toán hơn 200.000 điểm trên toàn quốc. Viettel từ sớm cũng được cấp phép dịch vụ ví điện tử và trung gian thanh, hệ thống xử lý hàng tháng dòng tiền hơn 50.000 tỷ đồng với hơn 30 triệu giao dịch.

Viettel đã cung cấp dịch vụ Mobile cho hơn 40.000 nhân viên thử nghiệm sử dụng với các giao dịch nhỏ từ cuối năm 2020 và cũng đã triển khai Mobile Money tại 6 thị trường nước ngoài nên cách thức vận hành, chi phí, nhân lực đều đã được tính toán kĩ lưỡng. Hệ thống của Viettel có thể ngay lập tức đáp ứng 60 triệu thuê bao sử dụng Mobile Money. Lộ trình phát triển của Viettel đối với dịch vụ Mobile Money là đến năm 2025, Viettel dự kiến có khoảng 26 triệu thuê bao sử dụng dịch vụ Mobile Money, trong đó riêng dịch vụ thanh toán (với các hàng hóa, dịch vụ có giá trị nhỏ) với mức chi tiêu trung bình qua kênh này là 300.000 đồng/thuê bao. Như vậy, doanh thu trung bình với dịch vụ Mobile Money (chỉ riêng dịch vụ thanh toán) của Viettel vào năm 2025, ước tính khoảng 7.000 - 8.000 tỷ đồng/tháng.

VNPT: VNPT đã chuẩn bị sẵn sàng về công nghệ, hạtầng kỹ thuật, nhân lực để ngay khi được phê duyệt thử nghiệm sẽ sẵn sàng triển khai ngay. VNPT cũng là đơn vị nhiều kinh nghiệm thực tiễn triển khai trung gian thanh toán, lại sẵn sàng các công nghệ, hạ tầng kết nối cũng như công nghệ xác thực (iKYC), an ninh bảo mật... tương đương hệ thống ngân hàng. Bên cạnh đó, VNPT cũng đã tiến hành kết nối với đối tác, tập huấn nội bộ cho cán bộ nhân viên để khi được phê duyệt sẽ đi vào hoạt động ngay.

Hiện VNPT là nhà mạng có lợi thế rất lớn trong Mobile Money với một hệ sinh thái tài chính số khá hoàn chỉnh: VNPT Pay đã có gần 50.000 điểm chấp nhận thanh toán. VNPT cũng đã hoàn thiện toàn bộ giải pháp công nghệ và kỹ thuật với hệ sinh thái dịch vụ, gồm mạng giáo dục Việt Nam (VnEdu), dịch vụ phần mềm quản lý bệnh viện (VNPT HIS), dịch vụ phần mềm một cửa điện tử VNPT- iGate, Giải pháp định danh vạn năng Mobile Connect. Đặc biệt, năm 2020, ví điện tử VNPT Pay đã được kết nối với Cổng dịch vụ công quốc gia và luôn đi đầu trong việc cung cấp dịch vụ thanh toán trực tuyến qua hệ thống này.

MobiFone: MobiFone sở hữu sẵn hàng chục nghìn điểm giao dịch trên khắp cả nước sẽ giúp giảm các chi phí xã hội để phát triển hệ thống các điểm giao dịch mới, mở rộng các dịch vụ thanh toán không dùng tiền mặt. MobiFone đã thành lập Trung tâm dịch vụ số MobiFone và chuẩn bị toàn bộ hạ tầng kỹ thuật bảo đảm triển khai Mobile Money. Ngày 15/6/2021 MobiFone cũng đã chính thức ra mắt Ví điện tử MobiFone Pay, sẵn sàng cung cấp các dịch vụ trung gian thanh toán, tài chính di động.

MobiFone cũng đã sẵn sàng kết nối với các điểm chấp nhận dịch vụ thanh toán, cùng với kinh nghiệm triển khai các dịch vụ số nên có thể dễ dàng cung cấp các dịch vụ trung gian thanh toán trên hạ tầng điện tử, đây chính là tiền đề mở rộng dịch vụ và phục vụ khách hàng tốt nhất. Trung gian thanh toán và Mobile Money là một cấu phần quan trọng trong tổng thể chiến lược của MobiFone nhằm đẩy nhanh quá trình chuyển đổi số, mở rộng lĩnh vực kinh doanh ngoài viễn thông, phát triển hệ sinh thái thương mại điện tử, thanh toán, tài chính.

Những thách thức khi triển khai Mobile Money

Thứ nhất, Bảo mật, quản trị rủi ro và định danh khách hàng: Theo quy định doanh nghiệp thực hiện thí điểm phải có hệ thống đáp ứng yêu cầu bảo đảm an toàn hệ thống thông tin cấp độ 3 theo quy định của pháp luật hiện hành. Ngoài ra, phải có hệ thống lưu trữ lịch sử giao dịch Mobile Money phát sinh; phải có bản sao lưu các thông tin lưu trữ nhằm phục vụ cho công tác thanh tra, kiểm tra và cung cấp thông tin khi có yêu cầu từ cơ quan quản lý nhà nước có thẩm quyền. Đối với các tài liệu kế toán, doanh nghiệp thực hiện thí điểm phải lưu trữ theo quy định của Luật Kế toán...

Nếu việc định danh khách hàng, quản lý SIM rác và giao dịch ẩn danh không được thực hiện chặt chẽ, Mobile Money có thể là kênh để rửa giao dịch, ảnh hưởng đến công tác phòng chống rửa tiền. Theo Quyết định 316, các doanh nghiệp thí điểm Mobile Money phải chịu trách nhiệm định danh, nhận biết (eKYC) khách hàng chính xác. Trong trường hợp không gặp mặt trực tiếp khách hàng lần đầu mở tài khỏa Mobile Money, nhà mạng phải xây dựng, ban hành quy trình đăng ký điện tử phù hợp quy định pháp luật về phòng, chống rửa tiền... Ngay với cả các ngân hàng, công ty tài chính giàu kinh nghiệm, việc xác thực thông tin khách hàng qua kênh hoặc ứng dụng trực tuyến hiện vẫn còn có những kẽ hở vì bị kẻ xấu giả mạo chứng minh thư để qua mặt hệ thống eKYC và chính doanh nghiệp cũng trở thành nạn nhân. Do đó, đây cũng là một thách thức nhà mạng

cần giải quyết, để tránh các hệ lụy xấu có thể xảy ra với cả doanh nghiệp và khách hàng. Với những người dùng chưa quen với thanh toán điện tử, các DNVT sẽ phải bỏ ra nhiều công sức và chi phí hơn để giáo dục người dùng. Ngoài ra, họ cũng khó lòng triển khai một mình mà cần sự phối hợp của các đơn vị trung gian thanh toán để phổ cập tới cả người dùng và điểm bán hàng.

Thứ hai, Quản lý các điểm giao dịch (nạp, rút tiền):

để hoạt động hiệu quả, các DNVT cũng cần giải bài toán làm thế nào để hạ thấp chi phí nộp tiền vào tài khoản Mobile Money qua các điểm giao dịch (chi phí phát hành và phân phối mất vài phần trăm giá trị thẻ cào). Trong khi đó, thông lệ thị trường hiện nay, công cụ thanh toán nộp tiền từ tài khoản ngân hàng chỉ mất dưới 1%, kể cả ví điện tử. Khi nạp tiền mặt tại điểm giao dịch sẽ phát sinh chi phí quầy, két, bảo vệ, độ trễ của dòng tiền. DNVT phải giải được bài toán là làm sao để nạp tiền mặt vào Mobile Money tốn chi phí ít hơn thẻ cào. DNVT luôn coi hàng chục nghìn điểm giao dịch của mình là lợi thế sẵn có nhưng nếu không quản lý chặt chẽ, không xây dựng được quy trình đồng bộ, không đào tạo nhân viên chuyên nghiệp thì lập tức trở thành điểm yếu cốt tử của Mobile Money nhất là tại các khu vực vùng sâu, vùng xa. Mạng lưới ngân hàng ngày càng rộng lớn, chưa kể sắp tới cũng sẽ có quy định về đại lý ngân hàng có thể giảm bớt lợi thế về mạng lưới rộng khắp mà Mobile Money đang có. Các tiện ích thanh toán qua tài khoản ngân hàng hoặc ví điện tử đã phát triển đa dạng và đầy đủ, do đó không còn dư địa nhiều cho Mobile Money.

Thứ ba, Thách thức từ các đối thủ cạnh tranh:

Thống kê của Ngân hàng Nhà nước cho thấy tới cuối quý I/2021, dù ảnh hưởng bởi dịch nhưng hoạt động thanh toán không dùng tiền mặt (TTKDTM) tiếp tục ghi nhận mức tăng trưởng cao. Cụ thể trong quý I/2021 giao dịch qua kênh Internet đạt 156,2 triệu món với giá trị 8,1 triệu tỷ đồng, tăng tương ứng 55,9% về số lượng và 28,4% về giá trị so với cùng kỳ năm 2020; tương tự giao dịch qua kênh điện thoại di động đạt 395,05 triệu món với giá trị hơn 4,6 triệu tỷ đồng, tăng tương ứng 78% và 103%; giao dịch qua kênh QR code đạt 5,3 triệu món với giá trị 4.479 tỷ đồng, tăng tương ứng 83% và 46%. Cũng trong quý I/2021, tổng số lượng giao dịch qua hệ thống thanh toán điện tử liên ngân hàng đạt 37 triệu món với giá trị là hơn 31 triệu tỷ đồng, tăng 6,32% về số lượng và tăng 22,98% về giá trị giao dịch so với 3 tháng đầu năm 2020. Hệ thống chuyển mạch tài chính và bù trừ điện tử của Napas đạt 482,5 triệu món với giá trị gần 4,6 triệu tỷ đồng, tăng tương ứng 103,26% và 147,65%. Số liệu của Ngân hàng Nhà nước cho thấy, trong những tháng đầu năm 2021 có hơn 200 triệu giao dịch được thực hiện thông qua ví điện tử, với giá trị khoảng 77,7 nghìn tỷ đồng. Số lượng người sử dụng ví điện tử và các ứng dụng thanh toán không tiền mặt tăng mạnh trong mấy năm gần đây, nhất là từ khi xảy ra dịch COVID-19. Cụ thể, hơn 85% người tiêu dùng sở hữu ít nhất 1 ví điện tử hoặc ứng dụng thanh toán, hơn 42% người tiêu dùng sử dụng thanh toán không tiếp xúc bằng thiết bị di động.

Đặc biệt, 71% người dùng sử dụng ví điện tử hoặc các ứng dụng thanh toán ít nhất 1 lần/ tuần. Hiện có 43 ví điện tử đang hoạt động đều cung cấp đầy đủ các tiện ích cơ bản như thanh toán điện thoại, điện, nước, Internet, thanh toán, thanh toán các khoản vay, phí bảo hiểm, phí dịch vụ chung cư, dịch vụ công, học phí, mua vé (tàu xe, máy bay)... Ngoài việc xây dựng cho mình các trò chơi, chương trình ưu đãi riêng, các ví điện tử còn liên kết với các sàn thương mại điện tử như Lazada, Tiki, Shopee, Sendo, Zalora... để gia tăng trải nghiệm, tiện ích cho khách hàng.

Như vậy, Mobile Money đã bỏ lỡ thời điểm tốt nhất để tiếp cận với người dân khi mà 70% người dân đã có tài khoản ngân hàng, các phương thức thanh toán khác như thẻ ngân hàng, ví điện tử, mã QR Code... cũng ngày một phát triển nhanh chóng. Người dùng Việt Nam vẫn dùng nhiều tài khoản ngân hàng và thậm chí có thêm một vài ví điện tử và không trung thành với duy nhất một dịch vụ nào cả miễn là dịch vụ nào thân thiện, thuận lợi và khuyến mãi nhiều thì họ sử dụng. Bên cạnh đó, tỷ lệ thanh toán bằng tiền mặt tại các chuỗi cửa hàng bán lẻ hiện đại vẫn chiếm tới 80% và nhiều người dân ở thành thị đã có tài khoản ngân hàng nhưng phần lớn giao dịch vẫn được thanh toán bằng tiền mặt.

Mobile Money dù khuấy động thị trường vẫn khó tạo nên cuộc cách mạng thanh toán ở Việt Nam. Các nhà mạng được làm thí điểm Mobile Money khi các hình thức thanh toán trực tuyến, ví điện tử đã nở rộ trên thị trường và cơ chế thí điểm hiện tại có nhiều rào cản. Ngoài lợi thế không cần tài khoản ngân hàng, Mobile Money thực sự chưa có nhiều ưu điểm hơn ví điện tử. Hạn mức 10 triệu đồng/tháng/tài khoản Mobile Money trong 2 năm thí điểm là khá nhỏ hay việc không thể chuyển khoản khác nhà mạng cũng là trở ngại với người dùng.

Mức “quota” này sẽ khiến các nhà mạng khó làm thoả mãn tệp khách hàng trẻ ở thành thị, có nhu cầu mua sắm thanh toán không tiền mặt nhiều trong một tháng. Chưa kể, để thu hút được lượng khách ở các đô thị lớn có sức chi tiêu trực tuyến mạnh, nhà mạng sẽ phải cạnh tranh khốc liệt với các ví điện tử hay với cả những ngân hàng đang đẩy nhanh phát triển ứng dụng ngân hàng số với việc một số ví điện tử có tiềm lực chi mạnh tay khuyến mại cho người dùng nhằm chiếm thị phần.

Các ví điện tử với lợi thế người đi trước cũng đã gây dựng được hệ sinh thái khách hàng riêng đi kèm thói quen tiêu dùng. Trong khi đó, hạn mức giao dịch của Mobile Money chỉ bằng 10% ví điện tử sẽ là vấn đề với những người thường xuyên chi tiêu và mua sắm ở khu vực thành thị. Người tiêu dùng Việt thường không trung thành với một ứng dụng, có thể lập tức chuyển sang những cái tên mới với ưu đãi nhiều hơn. Nếu đầu tư theo cuộc đua tốn kém này, các nhà mạng vẫn có thể biến Mobile Money thành một nhân tố hấp dẫn, tiếp sức thêm cho thị trường thanh toán điện tử Việt Nam.

Mobile Money có thể tìm được thị trường “ngách” và chiếm một phần đáng kể trong lưu lượng thanh toán hằng ngày nếu có chiến lược tốt như việc khuyến mãi bằng cách tặng miễn phí data, phút gọi, tin nhắn... cũng đủ để hấp dẫn người dùng tìm đến tài khoản tiền di động.

Tài liệu tham khảo:

[1]. Quyết định số 749/QĐ-TTg ngày 3/6/2020 về việc Phê duyệt 'Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030';

[2]. Quyết định 316/QĐ-TTg ngày 9/3/2021 về việc phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ

[3]. Anh Tú & Tạ Lưu, 'Mobile Money là gì?'. VNExpress.net. Chi tiết https://vnexpress.net/ mobile-money-la-gi-4246528.html

[4]. Anh Tú ' Bài toán cho các nhà mạng khi làm Mobile Money'. VNExpress. Chi tiết xem tại https://vnexpress.net/bai-toan-cho-cac-nha-mang-khi-lam-mobile-money-4247476.html

[5]. Quỳnh Trang ' Mobile Money - thế khó khi 'sinh sau đẻ muộn'. VNExpress. Chi tiết xem https://vnexpress.net/mobile-money-the-kho-khi-sinh-sau-de-muon-4247234.html

[6]. GSMA, Báo cáo Công nghiệp Quốc gia về Mobile Money năm 2021 (State of the Industry Report on Mobile Money 2021). Chi tiết https://www.gsma.com/mobilefordevelopment/ wp-content/uploads/2021/03/GSMA_State-of-the-Industry-Report-on-Mobile- Money-2021_Full-report.pdf

[7]. Websites: Bộ TT&TT www.mic.gov.vn; NHNN www.sbv.gov.vn; Cục Viễn thông www.vnta. gov.vn; www.vinaphone.com.vn; www.mobifone.vn; Viettel www.viettel.vn; ./.

(Bài đăng ấn phẩm in Tạp chí TT&TT số 9 tháng 9/2021)